乐视生态————战略布局剖析

在“乐视生态——商业模式剖析”一文中,笔者主要就乐视生态的商业模式做了解析,从“视频网站”转型成为“垂直整合的乐视生态”,再到一个开放式的化反生态公司,随着乐视商业模式的变化与发展,其企业战略也层层推进。所谓商业先行,战略随后,本文将从战略布局的角度进行重点剖析。

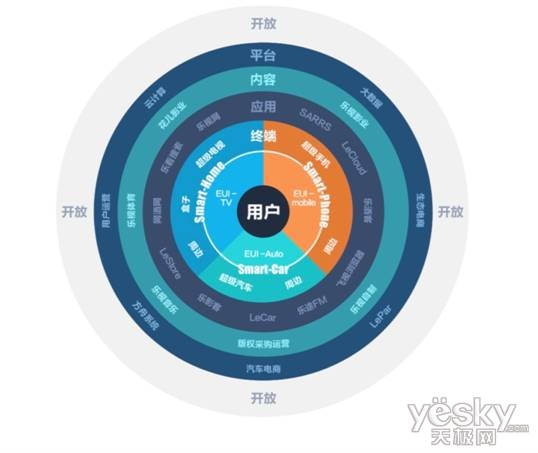

乐视生态的基础平台布局

自2012年,乐视正式进入智能电视终端领域以来,时至今日,以乐视为代表的“平台+内容+终端+应用”的垂直整合生态已比较成熟,而乐视进一步 将其垂直生态模式复制到各独立的垂直行业,例如乐视体育、乐视移动等,以求生态协同,形成生态化反。而这一切的基础,则是乐视所布局的七大基础底层平台。

终端平台

乐视的终端平台,笔者可将其分为两大类:(1)核心入口的智能终端:包括超级电视,超级手机和未来的超级汽车。这三大终端,分别霸占了家庭生活入口和移动入口。(2)各产业生态的智能终端:包括乐视体育的超级自行车和乐意的乐小宝。这类终端,是玩转其所在垂直领域的终端入口。

内容平台

乐视的内容平台,笔者亦可将其分为两大类:(1)乐视垂直生态的版权内容平台:包括花儿影视、乐视影业、乐视自制内容和乐视版权库中的所有内容。(2)乐视开放生态的内容平台:包括以乐视云切入所提供的云技术内容和乐视战略合作伙伴所接入的内容。

应用平台

乐视的应用平台,笔者仍将其分为两类:(1)乐视EUI:各智能终端的操作系统UI,是乐视服务的商业入口。(2)应用商店:各智能终端上的应用软件商店。

技术平台

乐视的技术平台,笔者依旧将其分为两类:(1)云技术平台:乐视生态协同的技术平台,包括EUI在各类终端的内容、服务同步;视频内容的制作,编辑,存储、转码、分发、播放的技术服务;乐视网以及乐视商城这样大流量网站的技术平台。(2)大数据平台:乐视生态智能推荐平台,包括终端层面的千人千面;UI层面的个性化体验;内容层面的精准推荐;服务层面的精准营销。

电商平台

乐视的电商平台,笔者还是将其分为两类:(1)乐视商城(乐视生态电商平台):包括整个乐视生态的产品销售。(2)乐视物流平台:包括乐视生态产品的配送。

LePar平台

乐视的LePar平台,是乐视商城的延伸,是乐视O2O的战略下沉,C2B的战略深化,以及众筹营销的战略提升。

金融平台

乐视的金融平台,虽未正式发布,但这一平台,笔者预测其业务必将是贯穿乐视生态,其中包括乐视的战略合作伙伴或兄弟公司,乐视的用户,以及乐视生态产业链上下游的各方。即此平台未来的业务方向可能有三块:(1)为乐视用户提供各类金融服务。(2)基于乐视生态产业链的上下游,提供各类金融服务。(3)基于乐视生态的兄弟公司以及战略合作伙伴经营各类金融服务。

乐视生态的终端战略

乐视在终端平台战略上,笔者将其归纳为三个方向:(1)无内容不硬件;(2)无UI不智能;(3)无生态不化反。

无内容不硬件,是乐视切入智能电视的战略。乐视以内容为核心竞争力,通过硬件免费,切入智能终端电视行业。

无UI不智能,是乐视垂直生态为智能电视护航的战略。在硬件免费的基础上,以“平台+内容+终端+应用”的垂直整合策略,杀入智能电视行业,用“软件+内容+硬件”的垂直生态撼动整个智能电视机行业。UI亦是乐视生态的商业入口,乐视将其硬件免费,亦可通过UI所承载的各商业入口最终变现盈利。

无生态不化反,是乐视基础平台切入到各产业链的战略。借助乐视超级电视所打造得垂直整合生态,将其整套生态复制到“超级手机”,乐视的移动终端。通过“平台+内容+终端+应用”的垂直,不仅将其硬件免费杀入智能手机行业,并且还借助智能电视领域所积累的“终端用户”,“内容优势”,“UI迭代”,“云平台”,用整套生态作为竞争核心,切入移动终端行业,终将形成两大化反:1)硬件协同——超级手机的照片和视频不仅可以同步到云盘,更可以直接同步到超级电视,进行共享。(2)视频极致化——4K视频,从“拍摄、上传、存储、转码、分发、播放”六大环节整合垂直4K生态。

综上阐述,在智能终端领域,乐视战略笔者归纳如下:

乐视大屏终端——超级电视

1) 以“平台+内容+终端+应用”的垂直整合业态,探索垂直整合生态的商业模式。

2) 以超级电视为试点,积累硬件领域的战术实行经验,为今后其它终端复制做铺垫。

3) 以LetvUI迭代经验复制到EUI,用以扩展其它智能终端。

4) 以CP2C的商业模式,进一步扩展乐视商城的影响力,为今后其它乐视生态的产品销售做铺垫。

乐视移动端——乐视超级手机

1)以乐视超级电视所总结的经验与方法论,切入到移动终端,注定乐视手机可成功崛起。

2)以乐视生态为基础,与运营商结合,解决了事移动端流量问题,探索移动端垂直整合生态的商业模式,用以复制到其它核心终端。

3)以乐视移动端的海量用户,吸引大量开发者进入乐视应用平台,用以弥补乐视软件的应用短板。

4)以乐视超级电视与乐视超级手机为组合的硬件协同为基础,探索超级终端,EUI,云服务的生态,用以铺垫未来其它终端的协同生态。

乐视车联网——超级汽车

1)以乐视在大屏生态与移动生态为支撑,切入汽车行业,将硬件杀到免费,提供基于乐视生态的各类服务,即乐视造车不是玩笑,而是有其背后极强的商业逻辑与商业颠覆。

2)以大屏视频内容之长,配合移动互联的软件之长,通过EUI与硬件协同,乐视汽车背后的车联网生态可谓水到渠成。

乐视生态的平台开放战略

腾讯的QQ并不可怕,可怕的是腾讯将这套账户体系接入到各大第三方平台;原来的安卓系统并不可怕,可怕的是Google将其开源。当行业内各竞争对手纷纷指责乐视学苹果做闭环生态时,笔者却清晰地看到乐视的平台开放之路。

乐视云的平台开放

IaaS(基础设施即服务)+VaaS(视频即服务)的云技术平台,源于乐视网,而随着乐视云的剥离,也意味着这一技术平台从封闭式走向开放式的道路,从原来只服务于乐视网走向服务各公众平台,从原来单一的只做视频服务走向未来PaaS(平台即服务),甚至SaaS(软件即服务)的多元化之路。

笔者在后续的文章中,会进一步剖析乐视云的战略,所以,在此仅阐述一些核心观点:

1)以垂直整合的乐视生态切入视频服务领域——依托于乐视网所打造的“平台+内容+终端+应用”的垂直生态,乐视云可以提供包括拍摄、上传、存储、转码、分发、播放,六大环节的服务,从内容制作到终端呈现,将整条垂直产业链打通。

2)以乐视生态平台护航——依托于乐视七大基础平台以及各产业链,乐视云的商业模式不会是简单的B2B,而会是B2C2B,更利于乐视整合资源,帮助用户寻找到优质内容,帮助企业将适合的内容推送给用户,实现三赢。

3)IaaS+VaaS只是一切的开端,在基于云服务中,乐视当下的强项是视频服务,而未来,随着平台的开放和生态协同效应的显现,乐视云会基于IaaS+VaaS平台技术,结合其它智能终端与内容应用的场景,拓展PaaS,甚至SaaS的云服务。

乐视内容平台的开放

乐视云的平台开放,会进一步带动终端传统企业的互联网转型,例如影视制作行业、电视台、教育行业、医疗行业等,而这也必将带动乐视内容平台的开放。众多优质内容,通过乐视云所提供的服务,最终不仅可以抵达到那些企业的会员或用户,更可以通过乐视内容平台的开放,抵达给千万级,甚至上亿级的乐视会员。

乐视应用平台的开放

乐视的应用商店,自身就是一个开放式平台,笔者在此不做过多描述,但笔者想探讨的是UI系统。无内容不硬件,无UI不智能。这是乐视单品智能硬件成功的核心,而随着乐视云平台和内容平台的开放,我们不难发现,传统硬件厂商只需要使用乐视UI系统,即可让用户享受到全套乐视服务。UI是乐视生态的商业入口,随着乐视生态协同效应,笔者预言,乐视UI也必将会对传统硬件制造商开放。

(作者:互联网小熊责任编辑:娄舒媚)

天极新媒体 最酷科技资讯

扫码赢大奖

评论

* 网友发言均非本站立场,本站不在评论栏推荐任何网店、经销商,谨防上当受骗!