任泽平:雾霾加重 刺激旧经济的后果

核心观点:入冬以来,雾霾持续红色警戒,且范围大幅扩大,严重程度甚于往年。2014-2015年货币大放水,刺激房地产的政策频出,2016年以房地产和重化工业为代表的旧经济全面死灰复燃:2015-2016年房地产销量增速从6.5%反弹到24.3%,加快17.8个百分点;房地产开发投资从1%反弹到6.5%,加快5.5个百分点;粗钢产量从-2.3%转正到1.1%,在中央三令五申去产能的情况下加快3.4个百分点;发电量从-0.2%反弹到4.2%,加快4.4个百分点——与旧经济全面复辟相对应的是,房价暴涨,实体经济成本大幅上升,杠杆率上升,金融风险加大,雾霾加剧,经济转型倒退。代价沉重,引人反思,以刺激房地产来稳增长是发展观出了问题,因此,中央经济工作会议提出“房子是用来住的,不是用来炒的”、建立长效机制、加快供给侧结构性改革等。

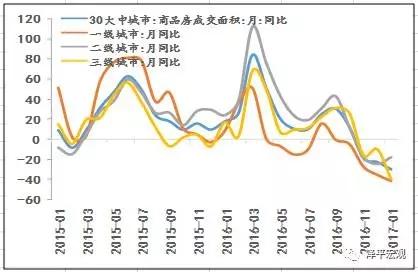

地产销量掉入冰点,2016年12月30大中城市地产销售同比下降22.7%,较上周扩大了1.2个百分点。2016年最后一周100大中城市土地成交面积大幅上涨。12月乘用车销售冲高但难以为继,汽车购置税优惠政策缩水。1月发电耗煤增速13.9%,高于16年12月8.3%。受北方环保限产和需求弱的影响,钢铁生产走弱库存上升;1月螺纹钢价格同比64.9%,较上周下降11.6个点。水泥价格走稳,1月同比继续走高。特普朗政策的市场预期重新调整,美元指数下跌。原油价格继续上行。年初菜价和猪价增速平稳。央行流动性净回笼,资金紧平衡。本周10年期国债收益率3.1953%,较上周上升了18.4个BP.2017年的第一周央行维稳汇率,稳定贬值预期。央行抽干离岸流动性,人民币汇率巨幅波动。

风险提示:汇率贬值引发资本流出失控;房地产调控矫枉过正;货币过紧;美联储加息超预期;改革低于预期;债务风险。

正文

1、 下游:地产销售冰冻,土地成交上涨

2016年12月30大中城市地产销售同比下降22.7%,较上周扩大了1.2个百分点,亦低于11月的-18.8%。进入2017年,受元旦假期的影响,本周30大中城市地产销量面积环比-21.7%,其中一二三线城市环比分别下降-31.5%、-20.5%和-17.4%。截至1月5日,1月30城地产销售面积同比上升2.2%,高于12月的-22.7%。其中,一二线同比分别为8.8%和11.9%,高于12月同比-35.4%和-24.7%,而三线同比下降14.0%,降幅较上月的-9.4%扩大。

本周大中城市土地供应面积变化不大,但土地成交面积大幅上涨。100大中城市土地成交环比增幅111.7%,其中二线城市土地成交环比暴涨152.0%。尽管2016年最后一周土地成交火爆,12月100城土地成交面积同比下降23.6%,较11月同比降幅扩大14.8个百分点。其中一线和三线同比降幅扩大了7.0和50.4个百分点,二线同比则回升了27.3个百分点。

根据全国乘联会发布的数据,12月的前三周车市增速23%,继续保持购置税5%优惠政策退出前的超级火爆期。12月第3周零售增长为10%,与第2周24%增幅相比下降了14个点,进入高位平稳期。不同于零售端的火爆,乘用车批发增速12月第三周仅增长6%,与第2周相比下降10个百分点。购置税优惠政策5%变7.5%导致零售商对明年销售并不乐观,厂商销售难以进一步增速。

本周电影票房市撤比增速下降,但与去年同期相比有所上升。电影票房收入和观影人数环比-8.7%、-5.2%,比上周下降27.9和19.3个百分点。电影放映场次环比3.4%,比上周上升2.8个百分点。2017年元旦档电影票房收入457亿,同比降幅高达23.3%,明显低于16年的3.7%和15年的48.7%。观影人次2007万人,也同比下降22.7%。

2、 中游:发电耗煤走弱,钢价降水泥涨

16年12月发电耗煤同比增速8.3%,较11月同比8.7%回落了0.4个百分点,预计12月工业增速回落。17年第一周6大发电集团日均耗煤量环比上升6.9%。截至1月6日,1月六大发电集团日均耗煤量69.1万吨,高于16年12月均值65.2万吨。1月第1周日均发电耗煤月化同比上升13.9%,高于12月增速8.3%。

近日国家发布钢铁行业去产能新政策,实行更加严格的差别电价政策和基于工序能耗的阶梯电价政策,加之雾霾依旧持续,钢铁企业开工率依然受到影响。本周盈利钢厂比例为70.6%,较上周上升了1.3个点。高炉开工率为72.2%,开工仅回暖一周后又下降2.1个点。1月第1周螺纹钢价格环比-1.8%,同比64.9%,较上周下降11.6个百分点。受北方地区多次环保限产的影响,粗钢生产环比走弱,12月旬均产量环比11月下降了2.3%,而螺纹钢库存亦受冬季需求转弱的影响自11月中开始持续走高,12月螺纹钢库存同比16.6%,明显高于11月和10月的-1.1%和-5.4%。

水泥价格继续维持稳定走势。本周全国水泥价格指数环比微幅下降0.15%,继续保持平稳。1月第一周水泥价格月化同比30.0%,高于12月的28.6%。除了东北地区,全国各地的水泥价格增速均保持上行趋势。

3、 上游:美元环比下跌,油价同比大涨

本周CRB工业原材料指数环比0.2%,1月同比20.5%,低于12月同比23.1%。南华工业品指数环比-1.0%,1月同比62.3%,低于12月同比73.4%;南华农产品(行情000061,买入)指数环比-0.7%,1月同比21.2%,低于12月同比23.6%。

2017年1月20日特朗普正式上任,由于其经济政策的实施存在很多不确定性,市场重新调整预期,美元指数回落。美元指数本周环比下降1.0%,1月同比3.6%,低于12月同比3.7%。受科威特、阿曼和沙特等国遵守减产协议消息的提振,本周布伦特原油价格环比上涨0.1%,1月同比76.3%,大幅高于12月同比41.2%。

有色金属价格增速放缓。LME铜价格周环比为2.0%,1月同比24.6%,高于12月同比22.4%。LME铝价格周环比为-0.2%,1月同比15.2%,低于12月同比15.8%。LME锌价格周环比为1.8%,1月同比69.5%,低于12月同比75.5%。

波罗的海干散货指数(BDI)1月同比150.7%,大幅高于12月同比102.1%。

4、价格:1月菜价和猪价增速均放缓

前海蔬菜批发价格指数环比上涨1.4%,山东地区的蔬菜批发价格指数环比上涨5.2%。农业部蔬菜平均批发价、前海蔬菜批发价格指数和山东地区的蔬菜批发价格指数1月同比分别为-0.1%、0.0%和4.3%,低于12月的5.1%、7.5%和5.4%。

本周36个城市猪肉平均零售价环比下跌0.2%。农业部猪肉平均批发价1月同比上涨1.0%,低于12月的3.2%;36个城市猪肉平均零售价1月同比上涨5.7%,低于12月的6.3%。牛肉和羊肉均价1月同比分别为-0.7%和-1.9%,分别低于和高于12月的-0.5%和-3.3%。水产品价格同比增速放缓,草鱼和鲢鱼均价1月同比分别为2.7%和1.3%,均低于12月的2.8%和1.9%。

5、 货币:银行间市场平稳,人民币汇率巨幅波动

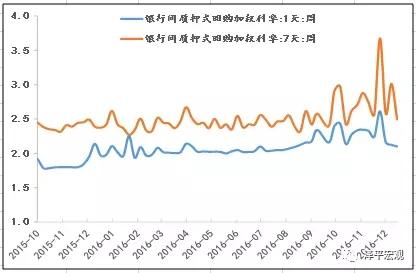

本周央行货币净回笼5950亿元。截至1月6日,1天期银行间回购加权利率为2.1009%,较上周下降了2.41个BP;7天期银行间回购加权利率为2.4952%,较上周下降了51.88个BP.1年期国债收益率为2.7799%,较上周上升了13.06个BP;10年期国债收益率为3.1953%,较上周上升了18.38个BP.

珠三角票据直贴利率(月息)和长三角票据直贴利率(月息)均较上周下降2.0个BP,票据转贴利率(月息)亦下降6.0个BP。本周不同期限的信用利差收窄,1年期AAA企业债的信用利差收窄了33.74个BP,10年期AAA企业债的信用利差收窄了21.44个BP.

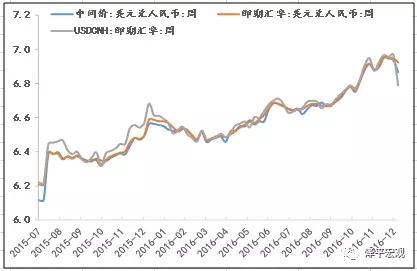

新年以来的第一周人民币汇率巨幅波动,连续两天暴涨,接着又大幅回调。1月5日,在岸人民币创下十一个月最大单日涨幅,离岸人民币一度升破6.80关口,导致离岸和在岸价差倒挂1000点;1月6日,在岸和离岸人民币均大幅回吐前两日的涨幅,最大跌幅曾超过1%,创一年多来最大单日跌幅。1月第1周美元兑人民币中间价升值1.01%,美元兑人民币即期汇率升值0.38%,离岸人民币升值2.60%。

图1:30大中城市地产销售回落