豪华车为何投保难(组图)

来源:网络转载 2013-07-03 16:14

编辑: 网络 查看: 次

越来越多的豪华车涌入南京。

南京被撞的限量版劳斯莱斯。

江苏太能汽车贸易有限公司总经理甘彬

对于高档车的投保,保险公司十分谨慎。出于风险防范的考虑,有些保险公司甚至对“豪车”不予承保

本报记者 王薇 报道

【话题由来】

中国已经成为劳斯莱斯在全球最大的市场,诸如宾利、保时捷、捷豹等豪华车品牌在中国的新车销量也是在全球市场名列前三的。中国的马路上正开始出现越来越多的超豪华车,这些车的价格动辄几百万,有些限量版车型售价甚至超过千万。拥堵的交通环境下,与这些豪华车发生碰撞成了不可避免的现实。

近日,南京一辆价值1200万元的限量版劳斯莱斯和一辆菱悦相撞、引发巨额赔偿的新闻,引起社会关注。不少人在为普通车主鸣不平的同时,也看到了豪华车车主的困扰:投保难、续保难。业内人士坦言,也许只有等到豪车险出台,在车主权益保护方面才能更加完善。

保险公司对豪车说“不”

近年来,路上“豪车”渐多。“豪车”与普通车发生交通事故,赔偿额有时会使普通车主不堪重负。

据悉,对于高档豪车的投保,保险公司都非常谨慎,要和车主详细约定细则,不愿和普通车辆一样贸然接受。“比如宾利轿车,车损坏了维修很麻烦,而且维修费用很高,公司多半会亏本。如保险公司到一般的修理厂定损维修,车主多半也不愿意。这些都要双方协商沟通才能确定,所以这些车辆的投保相对比较难。”南京一家保险公司的相关人士如是说。

同时,高档车在出险后维修理赔时也易发生纠纷。据悉,由于4S店对高端车维修报价与市场价偏离较大,保险公司不肯接受,因此常常出现理赔难问题。

如一位车主驾驶的高档车发生事故,经测算普通维修店修理费只要2000元,4S店报价8000余元。第一次出事故时,保险公司同意客户将车送往4S店维修。不久该车再次发生事故,车主自行到4S店维修,这回保险公司无法按4S店的报价全赔,要求客户自付一部分。

此外,一位车主的车不小心追尾了一辆沃尔沃,保险公司定损为700元,4S店给出的维修价为2200多元。车主在4S店维修好车辆后,拿着维修单据找保险公司理赔也遭到拒绝。

以上种种就使得“豪车”车主们遇到了投保难、续保难的问题。南京某财险公司相关人士坦言,出于风险防范的考虑,有些保险公司对“豪车”不予承保在发生全损的情况下,一次理赔可能需要几百万、上千万元;即便部分损失,零配件需国外进口,价格也动辄十几万元,但是其车损险的保额仅仅几万元。虽然这类车总体上事故频率和普通车差不多,但案均损失严重,保险公司几年算下来“赔本赚吆喝”,当然不愿意再承保。此外,某些新、奇车辆,由于国内保险公司没有太多理赔经验和数据积累,难以评估风险,通常也会被拒保。

百万豪车承保门槛挺高

记者从南京某保险公司了解到,一位拥有一辆300多万元的宾利轿车的车主想买保险,但很多保险公司都不敢承保。

“有的公司只愿意卖第三者责任险,不愿意承保车损及盗抢保险;有的公司算出一年的保费要几万元,但保险条款有很多限制。”

即使能承保,投保条件也非常苛刻:首先是保费上浮,如商业车险连续1年没有发生赔款的,保费可以打9折,但高档车没有对应的优惠条款,如正常可打9折的,豪车投保就不打折,基本上保费都要上浮100%左右。其次,保险公司也不愿意对豪车承保不计免赔险。

按规定,在车损险和第三者责任险中,保险公司会按照保险车辆驾驶员在事故中的责任,只赔偿实际损失的80%至95%。如客户投保了不计免赔险,在事故中负全责,保险公司就要承担100%的赔付责任。因为高档车的维修费甚高,因此保险公司不愿承担不计免赔险,以免增加经营风险。

有业内人士坦言,之所以提高豪车投保的门槛主要是因为车险定价还不太合理。

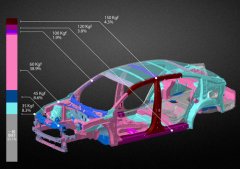

目前车险费率定价主要是按汽车使用性质、用途、年限而定,并未与车辆维修成本挂钩,同时车险费率浮动也只与理赔次数和酒驾挂钩,没有与每次赔款数额大小挂钩。豪车的零配件和维修费用均要高于普通汽车,有的配件还需要进口。补一块手表大小的漆面可能就得花大几千元,一个大灯要上万元,往往投保费抵不上一次数万元的维修费。

保险公司对于豪车有时还采取再保险措施,即车价在1000万元以内的豪车投保,保险分公司会在总公司系统内寻找再保险。

除了害怕修车行漫天开价,在保险业人士看来,国内超高价车的消费群体风险系数也不低。一位业内人士表示,国内许多“豪车”车主是年轻人,行事高调,爱飙车、炫车,加上国内路况较差,事故率较之国外高出许多。国内许多保险公司短时间内看不到驾驶群体、修车行业等配套条件和环境的改善,就不再承保这类车辆。

“豪车险”有望近期出台

“目前,我国车险行业尚处在发育期,法制监督滞后,行业内部自律比较缺乏,这次的菱悦撞劳斯莱斯事件,更是揭示了目前我国车险领域的设置漏洞。”一家保险公司内部人士告诉记者,“豪华车、稀有车上门购买保险时,我们会慎重考虑是否承保。如果接下业务,保险公司也会提高保险的费率。”

据了解,豪车进入维修厂进行修理时,发现没有相应的零配件,而这些汽车也不能随便使用其他零件。所以需要让厂家从国外把原装配件邮寄后再进行修理,这样价格不低,同时也使用了保险公司的大量人力物力。

至于消费者所提到的“豪车险”,保险业内人士也给出自己这样的答复:“目前保险公司的车险业务中尚无关于豪车的安全险种。不过,新的保险条例可能会在今年上半年出台,在权益保护方面会更加完善。”

【】

三款豪华车保险方案

1.车辆型号:宝马760Li(25周年限量版)

车辆车价:329.8万

承保险别:车损+三者100万+盗抢+车上人员50万/座+玻璃(进口)+划痕2万+不计免赔+交强险+车船税

保险保费:98395元

2.车辆型号:宾利(慕尚)6.8T豪华版

车辆车价:568.0万

承保险别:车损+三者100万+盗抢+车上人员50万/座+玻璃(进口)+划痕2万+不计免赔+交强险+车船税

保险保费:156956元

3.车辆型号:劳斯莱斯(幻影)限量版

车辆车价:1200万

承保险别:车损+三者100万+盗抢+车上人员100万/座+玻璃(进口)+划痕2万+不计免赔+交强险+车船税

保险保费:319533元

保险方案由紫金财产保险股份有限公司提供

专访南京“天价撞车”事件劳斯莱斯产权方江苏太能汽车贸易有限公司总经理甘彬

【车主专访】

不必过度提防豪车

本报记者吴剑秋报道

这是一个令人焦灼又难忘的情人节。2月14日中午,在南京禄口机场花园酒店的贵宾通道上,独一无二的劳斯莱斯幻影紧贴路牙、闪灯鸣号,向迎面而上的菱悦轿车“疾呼请求”避让停车。可两辆车终究还是迎面相撞。

经交警处理认定,此次相撞菱悦车主应付全责。接下来,摆在双方面前的,是劳斯莱斯接近百万元的维修费用。

据了解,被撞坏的劳斯莱斯是限量版车型,价值1200万,车标24K纯金制作,仅车标就有十几万。经过协商,劳斯莱斯的产权单位太能集团表态愿放弃赔偿,自掏腰包维修。

“尽管事故责任不在我们,但比赔偿更重要的,是责任心。我们认为,放弃索赔是我们应该做的。”这是太能汽车贸易有限公司总经理甘彬,从容而大度回答道。

“经济赔偿不是第一”

“其实当我们听到这个消息时,第一感觉就是震惊。这辆车是配给董事长的,价值1200万元左右。事情发生后,我个人的第一感觉就是,索赔可能不太现实,我们只希望本着就事论事的态度,秉承应有的社会责任心去处理解决问题。”

当交管部门认定菱悦车主付全责后,甘彬在第一时间与菱悦车主小刘和他的父亲见了面。“小伙子是外地人,经济并不宽裕,父母都在农村老家。我们和他仔细聊过了,他结婚时间不长,结婚时还欠下几万元债务。这位年轻人的收入基本上是家里唯一的经济来源。”甘彬说,“他的父亲是位非常朴实的人,不善交流。面对这种状况,我们认为,不能仅仅考虑经济赔偿,相信这位年轻人也只是技术上的一时疏忽,我们应该选择最实际最正确的处理方案,就是不予追究索赔。”

“经济赔偿不是第一位的,别给小刘心灵造成伤害,才是第一位。”甘彬说。

“炒作?随公众评价吧”

事情已经过去好几天了,可很多人仍旧对公司怀有质疑,甚至有不少网友说太能公司是利用“天价撞车事件”炒作、作秀。话题到此,甘彬只是微笑,他说:“炒作?这个就随公众去评价吧,我们只是从实际出发,选择了我们认为最可行、最有效的解决问题方案。”

甘彬表示,劳斯莱斯不需要用这种方式作宣传,冒着近百万维修费用的风险来炒作,有多少人认为这是值得的?

“公司董事长陈爱能先生在平时的会议中,与我们强调最多的四个字就是"以人为本"。”甘彬说,“这一次,董事长作出自行负责这辆劳斯莱斯的全部修理费用的决定,仅仅出于两个字,"应该"!他说,我们应该有一个大公司的气度,我们应该为这个社会对道德的失信,负起一点责任。”

“不必过度提防豪车”

此次事件的影响还在继续,“以后在路上看到豪车,最好的办法就是躲。”不少私家车车主表示,“以后不会再买太贵的车,以免产生不必要的麻烦。”

对此,甘彬告诉我们,大可不必对好车讳莫如深。“这件事情对公众产生影响,是在于它的偶然性,因为豪车还是很少。所以大家没有必要存在心理负担,只要遵守交通规则,按章驾驶,就没什么可以阻挡我们分享生活的品味与乐趣。”