2016年中国线上手机市场分析:国产高端机型待发掘

品类包含:手机平台包含:天猫、京东、国美在线、苏宁易购、1号店、当当网、亚马逊数据采集时间:2016年1月

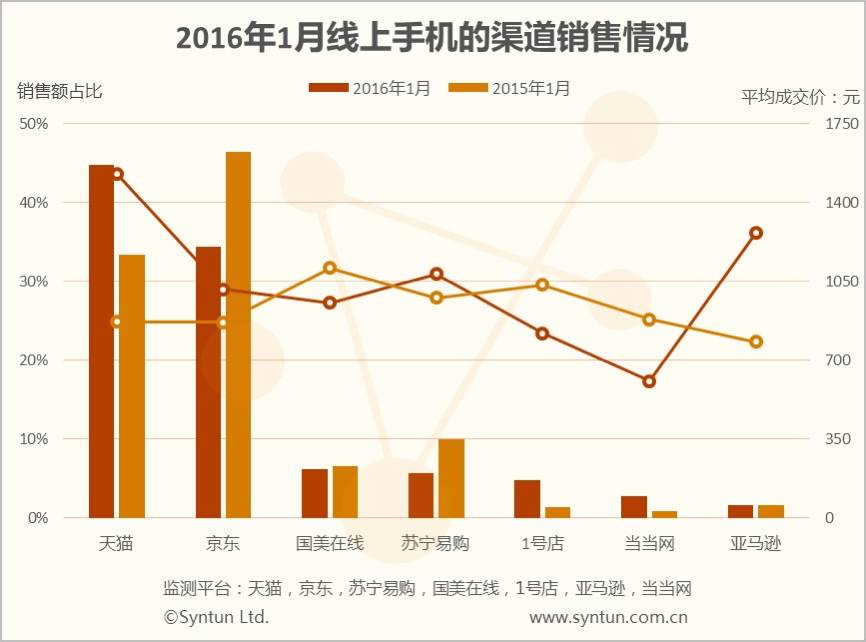

经过2015年双11、双12带来的销售暴增,2016年1月,线上手机销售环比下降27.0%,取得了19.5亿元的交易额,同比则上涨26.7%,而这其中的原因在于,相比2015年1月线上手机均价只有892元,今年1月,线上手机均价提高至1156元,在销量变化不大的前提下,均价的上涨显著提高了交易额。

从平台占比来看,天猫和京东依然是线上手机渠道的统治者,不同的是,京东在2016年1月销售占比同比下降超10个百分点,天猫则反超京东,上涨10个百分点,一改京东3C销售的优势地位;而同京东一样,3C销售占优的苏宁易购在今年1月的手机销售也下滑明显,被国美在线反超。得益于手机均价同比上涨75.7%,达到远高于其他平台的1529元,天猫手机的销售额几乎抵得上京东、国美在线和苏宁易购三家之和,可以说是独领风骚,而这其中,天猫平台苹果手机销售大幅提升功不可没。

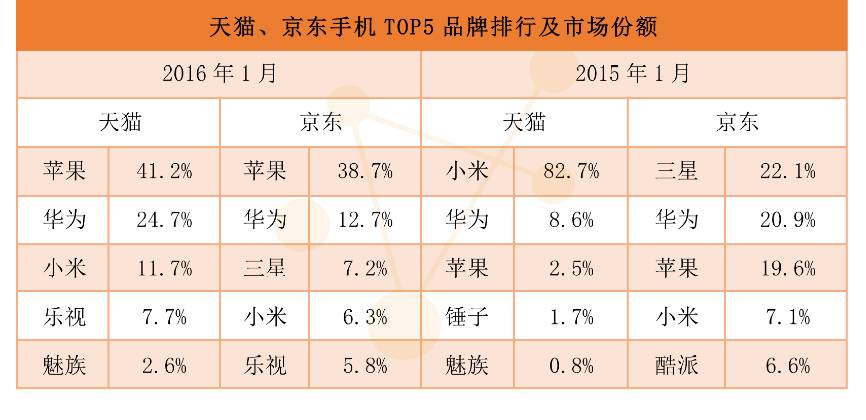

2016年1月,天猫上苹果手机销售占比高达41.2%,华为、乐视和魅族也都涨幅明显,而小米则由去年的82.7%大幅下滑至11.7%;此外,天猫上苹果、华为、小米、乐视的销售占比也都大幅超过京东,在高端手机和低价千元机的销售上成就了双赢。

从两个平台各自的时间跨度来看,除了苹果手机在天猫的抢眼表现外,乐视也强势上榜。2015年乐视作为手机界的黑马,在第三方平台采取“现货销售”的模式,并围绕超级生态后来者居上,迅速超过了传统的“中酷联”以及魅族、锤子等互联网品牌,2016年,乐视模式是否能够继续开辟疆土,有待持续观察。

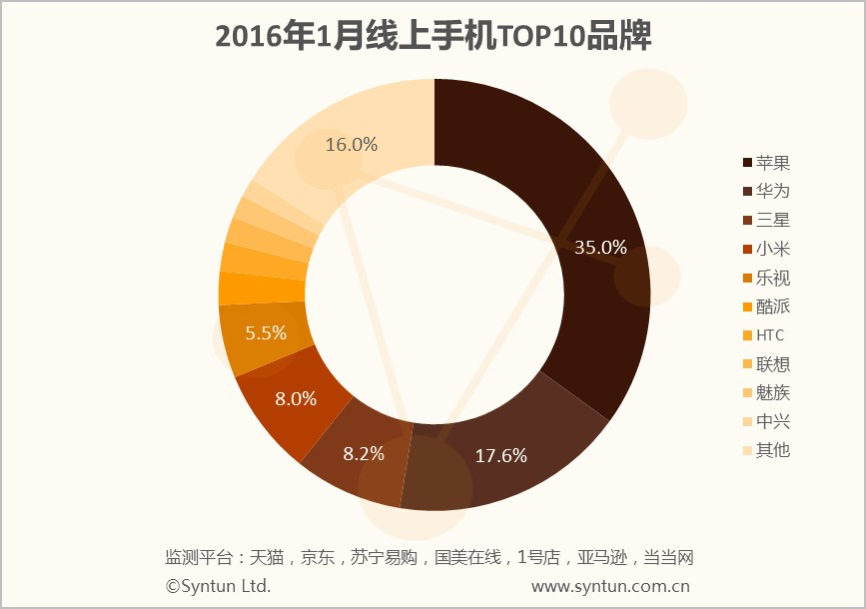

2015年随着乐视、360奇酷等品牌相继进入智能手机领域搅局,线上手机格局发生改变。2015年1月,线上手机TOP5品牌是小米(31.5%)、三星(18.3%)、华为(16.1%)、苹果(10.4%)和酷派(4.5%),而2016年1月,苹果依靠后劲十足的iPhone6s、iPhone6sPlus一跃成为TOP1,且销售占比是排在第二的华为的两倍,小米和三星的份额明显下滑且不足一成,乐视在全平台份额也上升至5.5%。

2015年,国产手机格局经历了从“中华酷联”到“花旗小妹”再到“华米欧(OPPO)维(vivo)”的变迁,手机市场一片红海,甚至如360周鸿祎所说已成血海。2016开年的线上手机格局虽然说明不了多少问题,但也可从中窥见一二。苹果、华为强者愈强,三星在国产手机价格战中成为牺牲者,而前有苹果、华为,后有魅族、乐视夹击的小米想要突围也实属艰难。进入2016年,所有品牌的竞争还将继续,想要新入局智能手机市场难度较大,更无法再现当初小米和乐视的辉煌,2015年国产手机依靠高性价比还能一搏,年底代工厂的倒闭则让人看到,2016年国产手机不仅要拼产品、拼价格,更需拼供应链。

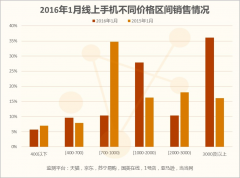

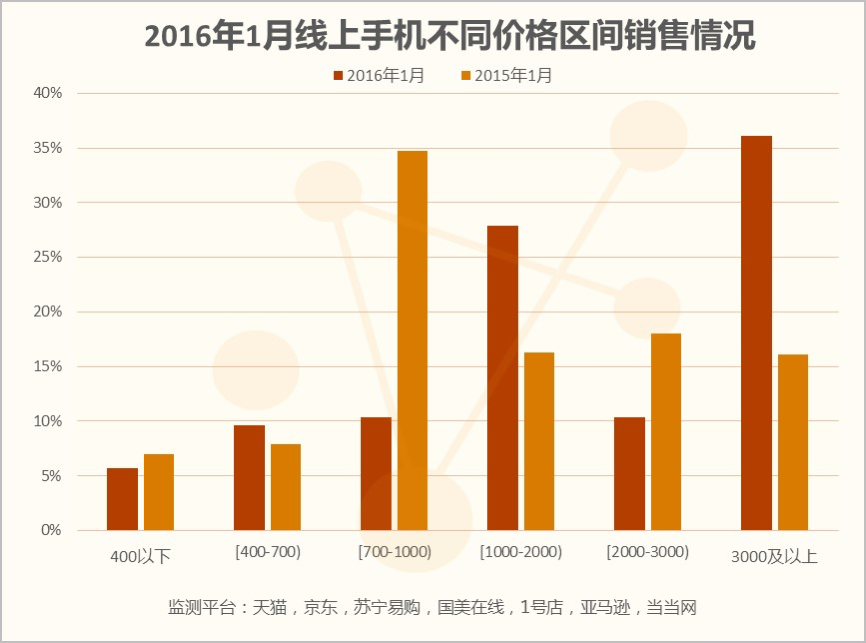

2015年1月,线上手机价格集中在700-1000元,销售占比34.7%,一年的价格战榨干了用户对于千元机的消费热情,今年1月,1000-2000元的手机占比明显提升,3000元以上手机销售占比也突飞猛进甚至达到36.1%,其中纵然有苹果iPhone6s、iPhone6sPlus手机的销售助推,但也不难看出,经历了价格战的消费者对高端手机的青睐程度明显提高。以华为为例,2014年发布的高端机Mate7半年时间发货量过400万,2015年相继发布的高端机MateS和Mate8也销售不俗,使华为成功挤进国内高端市场,成为国产手机在高端市场的第一名。

目前国内的高端手机市场依然是苹果一家独大,三星份额虽然有所下滑,但瘦死的骆驼比马大,国产品牌也仅有华为能勉强和三星在国内市场分庭抗礼,高端市场空间亟待国产手机发掘。然而,没有如华为一般的实力积累以及失去了较早进入高端市场的机会,大多数国产品牌贸然进入高端市场也有失败风险(小米就是前车之鉴),找准品牌定位和差异化竞争策略等等缺一不可,当然一切的基础和前提,仍然是提高国产品牌的技术实力和创新能力。

2016年,对于国产手机厂商来说,不论是冲击高端市场,还是互联网品牌渠道下沉扩充线下门店,或是走出国门拓展海外市场,注定是在更大范围内相互博弈、疯狂厮杀的一年。