华为手机大象快跑背后:荣耀V8突破中高端市场

大象也能奔跑,华为用亮眼的业绩再次诠释了这句话。

根据华为最新公布的数据,其2016年上半年度销售收入2455亿元人民币(368亿美元),同比增长达40%。营业利润率12%。

具体到华为消费者业务,2016上半年完成销售收入774亿元人民币,同比增长41%;智能手机发货量6056万台,同比增长25%。

华为是全球第三大智能手机品牌,其今年上半年全球市场份额已达11.4%,与第二名苹果差距进一步缩小,并与第四名拉开了显著差距。在中国市场,华为已连续两个季度市场份额第一。

不过在“三年内超越苹果成为全球第二大智能手机企业”的战略目标下,余承东仍在给华为手机业务“加码”:华为消费者业务目标2016全年实现销售收入280亿美元(约合人民币1870亿元),较2015年近200亿美元营收增长40%;实现智能手机出货量1.4亿台,较去年1.08亿台的出货量实现29.6%的年度增长目标。

IDC数据显示,全球智能手机业务增长已近停滞:今年前两个季度同比增幅分别为0.3%和0.2%。而华为手机业务要完成今年的目标,意味着下半年要完成约1100亿元民币收入,同时智能手机出货要达到约8000万台。

要出货量也要品牌溢价,坚决不打价格战,余承东的要求近乎苛刻。其自信来源于华为智能手机业务势能已起,在全球市场都处于稳健的快速上升时期,而以荣耀V8在中高端市场杀出重围,更是让余承东坚定了加码决心。

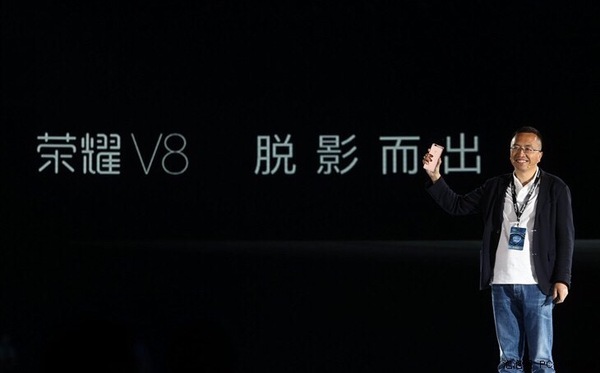

荣耀V8于5月10日发布,这是荣耀推出全新V系列的首款中高端旗舰新品手机,定价在2300元以上到近3000元档位,也是荣耀品牌独立运营两年半时间以来推出的定价最高的旗舰产品。对于余承东而言,则是能否助推华为智能手机业务兼顾出货量和品牌溢价的一次检验。

在华为公布的上半年度经营业绩报告中,荣耀V8与P9、Mate8、MateBook一起,成为华为上半年热销的旗舰产品代表,这距荣耀V8手机发布仅仅两个月时间,分析来看:

荣耀品牌势能形成

做企业和做品牌都讲究“势能”,其背后往往是选对方向前提下的多年投入与积累。

实际上,在V8之前,荣耀上半年并没有重磅产品推出,在竞争惨烈的市场环境下仍可以获得好成绩,其品牌能力和用户认可度起到了重要附加作用。

荣耀独立运作之初就定位于互联网年轻用户群体,其品牌理念“勇敢做自己”正是这一定位之下的核心诉求。但年轻并不意味着廉价和性价比,85/90后已成为中国消费能力最活的群体,淘宝都通过“淘宝造物节”吸引更多90后甚至00后关注与消费,以互联网年轻用户为目标用户群体的荣耀向中高端品牌升级是必然选择。

可以说,年轻消费者在乎的是潮流、品质与个性,原因为品牌自我认同买单。荣耀为此选择与与超女合作、成为FISE首席赞助,并赞助了法国Color Run、德国极限障碍赛Xletix、携手亚马逊登陆SXSW等系列活动,并签约吴亦凡和布鲁克林·贝克汉姆(球星贝克汉姆的大儿子)作为产品形象代言人。通过一些列影像、音乐、极客、体育等多元化品牌沟通活动,“勇敢做自己的”品牌理念迅速获得年轻用户认同。

因此,作为一款2300元以上的中高端旗舰产品,荣耀V8发布即热销并不是偶然,其品牌势能起到了重要的推动作用。

双品牌战略成功

手机双品牌战略对于国产手机企业来说,更多是为了进行渠道或者产品定义区隔。

华为与荣耀是目前最成功的双品牌案例。华为更多面向中高端市场,以商务人士为目标群体,并已在中高端市场站稳脚跟,成为国内3000元+档位份额最高的手机品牌。而荣耀更多面向年轻互联网用户群体,产品上强调“科技+潮流”化。

由于华为与荣耀两个品牌都较早的摒弃了价格战,并且在品牌策略上做了明显区隔,华为在中高端市场的成功很好的为荣耀的信任感背书,而荣耀V8在成功占领华为向中高端转型而留下的2000元+价格段之后,对华为品牌又起到了很好的继续向上推动作用。

相反的案例是小米,由于并未在红米品牌上做明显区隔,红米过度重视价格战的策略最终导致小米主品牌受到拖累,主力产品从2000元价位段下探至1500元价位段。好在小米已经认识到这一问题,其新推出的红米Pro其定价策略已拉升至1500元+档位,但企业定价调整与用户认可之间存在较大不确定性和延迟效应,是否成功仍需观察。

渠道变革

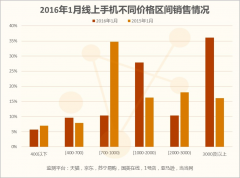

从实际数据和增长趋势来看,30%将成为中国智能手机市场销量的“份额红线”,也就是说相当长时间超过七成智能手机依旧依靠线下渠道销售。另一个数据则显示,T4-T6(四线到农村市场)市场快速增长,2016年上半年已占到整体市场容量的50%,从人口规模总量来看市场空间巨大。

荣耀在线下渠道早已布局,但方式并不相同。荣耀总裁赵明对此表示,荣耀会更多依赖线下合作伙伴,而不是荣耀自身全面投入和掌控,这是荣耀跟传统线下的根本区别。