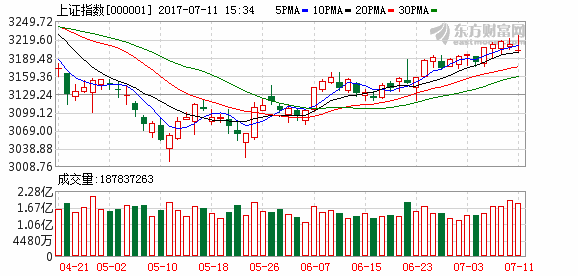

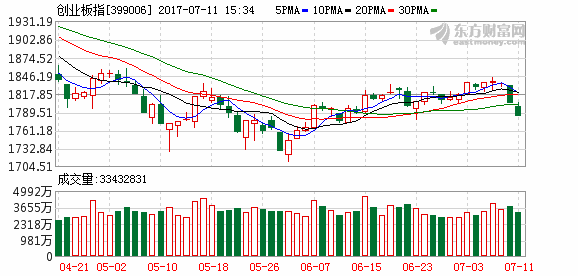

沪指收盘小幅下挫 创业板大跌次新股遭遇跌停潮

沪指今日表现萎靡不振,收盘小幅下挫0.17%,收报3212.63点;创业板指表现更惨,收盘大跌1.75%。两市合计成交5007亿元,行业板块多数收跌,钢铁股强势领涨,次新股遭遇跌停潮,板块中8只股票跌停。

本周分析师们聚焦于分析周期股的阶段性反弹,普遍认为周期股反弹是因为流动性暂时宽松带来的商品期货修复以及供需层面预期的修复,认为短期周期行情有望继续演绎,但不宜预期过高,中长期依赖于真实需求。

海通证券:继续演绎扩散

海通证券荀玉根团队指出:①7月第一周资金面好于6月底市场预期,PMI和资源品涨价显示基本面不差,维持6月4日《再次开启多头思维》乐观观点。②白酒家电回撤对应周期股上涨,实质是一九向三七扩散,资源股价格弹性已下降,重视子行业龙头价值股,从到。③资金面和基本面预期引起的情绪波动导致震荡市起落,目前情绪指标仅从低位略回升,多头格局不变、中间小波折不足虑,看好二线价值成长和国企改革。

应对策略上,荀玉根指出,业绩为王整体偏价值的风格不会变,但会从“一九”向“三七”扩散。过去1个月以来市场已经在如此演绎了,最近周期的表现本质上也是扩散效应。所谓一九到三七,行业层面的横向扩散是从白酒家电向周期科技扩散,市值层面的纵向扩散是从500亿以上大白马大蓝筹向100-500亿二线价值成长扩散。海通策略联合行业构建相关组合,筛选指标为:2017年预测净利润增速30%左右、PEG小于1.2。此外,6月以来国企改革进入政策再次加速推进期,国资委、发改委近期国改动作频繁,神华、国电等央企停牌预示改革加速落地。6月14日上海公布第一批员工持股试点名单,6月26日中央深改组第三十六次会议审议通过《中央企业公司制改制工作实施方案》,会议强调年底前基本完成国企公司制改制等改革措施。上半年市场对国改预期较低,下半年迎来十九大,国改尤其混改有望实现突破。

兴业证券:流动性压力将至,抓住收获窗口

兴业证券王德伦团队表示,央行暂停公开市场操作,流动性压力或逐渐显现。上周央行公开市场零操作,逆回购到期回笼资金2500亿,过去两周共计回笼资金5800亿。7月本身也是公开市场到期高峰,下周公开市场仍有4595亿逆回购及MLF到期,叠加财政存款上缴的时间窗口,未来一段时间资金面压力或逐渐显现。二季度以来,金融监管下流动性预期的边际变化是影响市场的关键变量,流动性压力再现、宽松预期转变前,抓紧时间收获反弹。中长期,金融监管的影响将逐渐显现,市场将从平衡木进入钢丝绳,继续拥抱核心资产。

投资策略上,周期股的阶段性反弹(悲观预期修复和中报业绩超预期),短期低库存叠加经济需求的韧性使得无论经济还是股票均出现乐观/悲观预期有一定的反复,展望中期经济基本面仍是缓慢下行的趋势,站在当前时点需精选标的。参与全球配置,超配中国核心资产:制造业寻求全球竞争力;消费品寻求国内市占率和品牌化;具备“硬资产”的公司。大金融(银行/保险/券商)的龙头公司。

安信证券:反弹末期,轮动扩散

安信证券陈果团队指出,在目前时点,我们认为投资者的悲观情绪基本已修复,从近期市场演绎的板块热点看,风险偏好已到较高水平,而我们认为投资者对未来的利率与盈利趋势不应过度乐观。我们认为当前反弹行情已至轮动扩散后期,市场已在震荡市格局偏高位置,终结反弹的因素可能是利率预期逆转和中报低预期,投资者接下来需要考虑的是兑现收益,减去一些近期涨幅较大的品种,而如果是在底部尚未启动的品种可以等待补涨轮动来到。

另外,我们需要看到的当前宏观环境是近期美国经济数据偏强,美国十年期国债收益率上行6bp至2.37%,美联储将在9月启动缩表,全球央行货币政策也都呈现边际收紧信号。而近期中国经济数据尚未出现明显下滑,从数据上看不到继续边际宽松的必要性。即将召开的金融工作会议有望为下一阶段的货币政策预期奠定更为清晰的基调,我们认为金融去杠杆的基调将会继续。

华泰证券:周期股是交易性机会

华泰证券戴康策略团队表示,目前周期股跟黄金期最大不同是供给侧改革拐点已过,跟白银期最大不同是供给侧改革顶部已现并且信用收缩得到确认使得需求缺乏趋势上行机会。周期股是下有底上有顶的交易性机会。当下,流动性收紧把期货价格打下来周期股下跌,敏感的投资者发现周期股价打回供给侧改革之前已经安全,此时流动性有个缓和而周期行业景气度比预期得要好尤其是中报靓丽,杀过头的修复。跟黄金期最大的不同是供给侧改革拐点已过,跟白银期最大的不同是供给侧改革政策顶部已现并且信用收缩得到确认使得需求缺乏趋势上行机会。

投资策略上,戴康指出,行业配置“三低一高”的 “电商稀”组合:电子(劲胜精密)、商贸(厦门国贸)、稀有金属(盛和资源)+保险、银行。主题投资,继续推荐雄安主题;科研院所转制,军工混改有望提速,关注民参军和军工民用;阿里高调布局无人零售,建议关注“大远汇”组合。

中信证券:再论周期股的交易性机会

中信证券指出,三季度A股配置的核心逻辑是价值轮动,但最近一段时间周期股的交易性机会也值得关注。期货贴水收窄逻辑逐步兑现。螺纹钢和焦煤等周期品的近月期货合约贴水最近两周收窄明显,周期品期货价格上涨带来了对应周期股价格上行。但是,随着期货价格贴水收窄,后续的进一步参与空间恐有限。中期来看现货价格更重要。除了6月以来南华商品期货价格反弹,PMI购进价格指数也持续回升,PPI环比预期改善,同比下行趋势放缓,5、6月份实体经济数据预期也不差——这是投资者愿意参与周期行情的主要原因。6月以来,随着周期品价格预期修复,地产销售依然不错,钢铁、家电、建材、有色金属、煤炭的业绩预期改善比较明显。

涨价热点切换,关注造纸、有色、化工的细分景气领域。造纸:供需共振,景气向上。有色:短期看钴、中期看铝。化工:钛白粉+化纤。

中泰证券:周期行情有望继续演绎,但不宜预期过高

中泰证券表示,周期行情短期内仍有望继续演绎,但不宜预期过高。周期行业能够有超额表现时往往需要具备两个条件,一个是流动性充裕、一个是较强盈利预期。回顾来看,本轮周期行情也正是出自这两点驱动,一方面,6月央行缓和资金面,流动性边际改善;另一方面,工业企业利润数据显示中游制造延续高景气,叠加部分工业品库存处于历史同期低位,二季度周期品涨价带动了市场对周期行业的盈利预期。展望来看,流动性层面来看,7月资金面压力仍在。盈利层面来看,多数周期品基本面并无显著变化,周期股仍将围绕预期差博弈。近期量能有缓慢提升迹象,可左侧配置券商板块和中小创中质地较好的股票。