警惕!裸贷演变成“肉偿” 离色情犯罪不远了(2)

“我们在网上看到的裸条应该是冰山一角,因为很多交易都是线下的。”刘新宇认为,借贷宝之所以被推上“裸条”事件的风口,与其本身较高的知名度不无关联。河南豫龙律师事务所律师付健也指出,裸条不光存在于借贷宝这一个平台,其他网贷平台也有发生。

裸贷推手:中介靠“赚利差”挣钱

借贷宝的“赚利差”功能,被认为或是“裸条”现象的推手。据中国青年报报道,有中介专门靠“赚利差”挣钱,他们向女大学生提供“裸贷”服务,将照片作为借款抵押物。

“赚利差”功能是指用户可根据自己朋友圈的信息不对等,设置低于借款人的利息,转发借贷信息,自己以低息借入、高息借出,在不需要投入本金的情况下,实现借贷信息的周转,白赚利差。

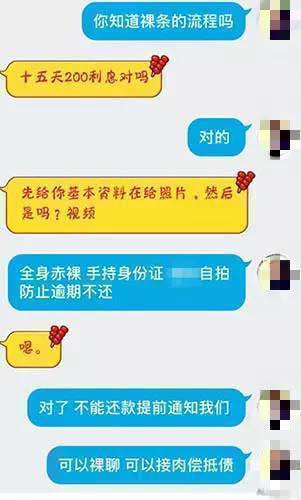

某“裸贷”聊天记录。

只要存在利差,“赚利差”就可以循环下去,利率随之变高。11月24日,央视《焦点访谈》调查报道部分P2P网络借贷平台的整改情况,点名借贷宝等平台存在违规现象。借贷宝官网迅速回应称,公司已于早前决定取消“赚利差”功能。11月25日,“赚利差”项目正式下线。

“我认为‘裸条’的产生可能和高利率有关”。安徽中天恒律师事务所主任朱政称,校园贷的金额普遍不高,几千元居多,但是最后往往变成几十万,“这里面就存在着高利率的问题,‘裸条’就是为了能够回收高利息而做的一个保证。”

朱政同时认为:“中介是干什么的?就是给交易双方提供成本、风险的把控,同时提供交易机会的。如果把控好风险,就不会有那么多人无法还款,自然也就不会有这么多裸条事件了。”>>台媒怎么看大陆女生“裸贷”?它们认为这有可能成为色情交易犯罪新手法。

裸贷该谁管:各个部门相互推脱

在规范治理过程中,网贷平台该申请何种电信业务经营许也是争议的焦点。“EDI(在线数据与交易处理许可证)、ICP(互联网信息服务业务经营许可证)这两个许可该办哪个,现在仍有争执。” 大成律师事务所高级合伙人刘新宇说。

有工信部官员表示,网贷平台尚不能办理EDI许可证,仍要等银监会的指引出台。

然而,据第三方机构盈灿咨询不完全统计,截至2016年8月底,全国正常运营的网贷平台数量为2235家,其中31家平台获得EDI许可证,约占网贷行业正常运营平台总数量的1.39%;此外,还有27家平台同时拥有ICP许可证和EDI许可证。

裸贷女生照片。(图片源自网络)

另就ICP证的持有状况来看,据盈灿咨询不完全统计,截至2016年8月底,约有242家网贷平台拥有有效的ICP经营性许可证,约占网贷平台总数量的10.83%。

今年8月24日,中国银监会、工业和信息化部、公安部和国家互联网信息办公室联合发布《网络借贷信息中介机构业务活动管理暂行办法》(以下简称《暂行办法》),禁止P2P网贷平台归集资金设立资金池、自身为出借人提供任何形式的担保或发售理财产品。

刘新宇指出,《暂行办法》出台以后对平台的影响还是很大的,即使是许多优质的平台,严格按办法操作的话都有很大改善空间,“每个月也有很多平台倒闭关门。”

“但是在一些操作上,还需要多部门协调才能进行,比如工商局的一些业务办理,到现在还是缺乏其他相关部门的配合。”刘新宇说。

刘新宇称,从开业四要件来看,网贷中介需要具备营业执照、地方金融办备案登记、ICP或者EDI许可、银行存管这四个要件。“这四个要件就对平台起到了很大的筛选作用。”

然而,刘新宇同时指出,这只是一个理想状态。“在实际操作的时候,几种审核互为因果”,这给“各个部门相互推脱”带来了空间,刘新宇表示,“大家都不想先动手,这就是‘理想’和‘落地’间的落差”。

观点PK:掉进裸贷陷阱的女大学生值得可怜吗?

正方・裸贷女生是受害者 不是虚荣、愚蠢的堕落者

据中国青年报报道,女大学生、裸照、高利贷……“裸条”事件中的每一个元素,都足以吸引看客的眼球。很多人无法理解,大学生为何对金钱有如此迫切的需求,又为何不惜自拍裸照。这种不理解很容易转化为对“裸贷者”的责怪,不光有人谴责她们“虚荣”“愚蠢”“不自爱”,还有观点认为一些女大学生在打“裸条”前就明白肉体交易的实质。

资料图。

不全面了解大学生真实处境,谴责就是“站着说话不腰疼”。诚然,她们涉世未深,对社会险恶缺乏认知,走了最危险的一条路。然而,大学生提前消费现象十分普遍,社会对大学生的需求却缺乏足够理解与回应。在不健全的信贷体系下,打“裸条”的学生是非法高利贷的受害者,而不是虚荣、愚蠢的堕落者。

大学生在财务上面对的根本矛盾,就是日益增长的消费需求和基本静止的收入水平之间的矛盾。生活用品需要花钱,自我提升也需要花钱,满足爱好需要花钱,人情社交也需要花钱。如果说金钱对中学生来说就是“食宿费”,那么在他们成长为社会人的大学阶段,就会发现需要钱的地方越来越多。然而,很多学生的收入只有家庭提供生活费和学校发放的奖学金,这份收入自然跟不上消费需求的增长速度。

生在较富裕家庭的学生自然最幸运,他们不难获得来自家庭的额外财务支持。有人会选择勤工助学,通过打工或兼职获取收入。然而,不是每个家庭都愿意负担额外开销,也不是每个学生都有勤工助学的机会,这就让一些学生打起“提前消费”的算盘。

可能有人会说:“没有钱省一省不就好了,富有富的过法,穷有穷的过法,那么多贫困生,不照样勤俭节约地把大学读下来了吗?”是的,我确实见过每天吃廉价泡面以攒钱买电子书阅读器的人,也见过去图书馆借书自学第二外语以节省报班费用的人,甚至见过将自己隔绝于所有社交活动之外的人。然而,这样的大学生活并不健康。饥饿、事倍功半的学习、社交障碍、贫乏的课余生活……这些因为“艰苦节俭”产生的问题,比贫穷本身带来的伤害更大。

家里条件有限,难以勤工俭学,又不愿意强忍贫穷,究竟该怎么办呢?“提前消费”就成了唯一选项。许多人认为“提前消费”是寅吃卯粮、挥霍无度,但从经济学角度看,提前消费在很多情况下都是十分经济和理性的。同样一笔钱在当下的使用价值都远高于未来。大学生的预期偿债能力也并不算差,只要把负债控制在合适的范围内,比如大学生毕业后一年的平均收入,其收益可能远高于损失。“提前消费”可谓解决大学生财务问题的正当渠道。