一块面包撑起200亿市值上市公司,中国烘焙产业30年深度详解

编者按:本文来自微信公众号,作者 龙猫君,本文来自新消费内参“开店内幕”栏目;36氪经授权发布

【新消费导读】

中国烘焙产业正在越来越受到资本的追捧,尤其是在奶茶火了之后,顺带也带红了烘焙产业,让中国奶茶业走入了奶+面包时代。

无论是最近走红的鲍师傅,还是一直以网红现象级而存在的原麦山丘都是属于中国整个大烘焙产业的一脉,在这个分散但却高速增长的市场中,越来越出现很多新的变化。

而龙猫君今天将解构中国的烘焙产业,试图让投资人、创业者看清楚烘焙这个产业现状、问题与未来。

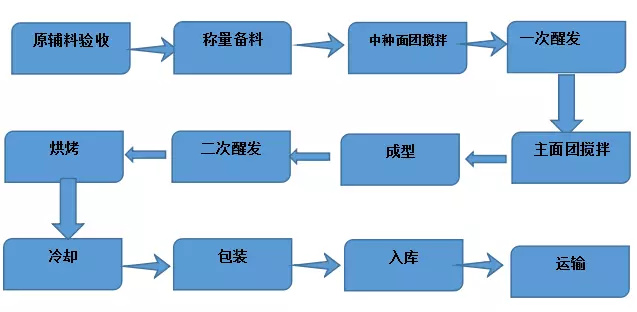

豆沙包、肉松包、软欧包,抹茶芝士面包,面包正越来越脱离传统意义的零食,而呈现出代餐的作用,下面先来看一张图片,看看一个面包在中央工厂里是如何生产的?

如上图所见,我们见到的烘焙类产品主要大类面包就是这样一个流程生产出来的。

接下来龙猫君就将会按照下面的问题来逐步给大家讨论一下中国的烘焙产业,这个非常有有意思的产业:

1、中国烘焙市场的规模到底有多大?目前现状与格局是什么样的?

2、2000亿大市场里有哪些掘金大玩家?桃李面包这个隐形面包冠军是怎么炼成的?这个产业如何判断核心价值链条?

3、未来烘焙业的趋势与投资机会到底在哪?

01 中国烘焙业市场规模与现状 a 行业规模与潜力

中国烘焙业市场规模有多大,中国烘焙业增速如何?中国烘焙业是什么时候开始的?

相信会有很多人会和我一样,内心里会萦绕着同样的想法。 事实上中国并不是烘焙的主要品类面包的源点市场,因为中国人用同样的小麦在蜀汉的时候发明了馒头,而现在以来认知的蛋糕、面包这个词汇是一个舶来品。

因为面包在欧美国家市场一直是以主食形态出现的,而在中国市场始终是以佐食形态而存在的。更多是一日三餐之外的辅助零食,但是随着近年来国人生活方式逐渐全球化,在北上广一线城市逐渐开始成为某些用户的主食,但总体而言,依然属于副食类目。

中国烘焙行业真正开始腾飞,或者开始行成行业规模的属性是起源于上世纪80年代,首先从香港、台湾地区进入到中国市场,开始逐渐的成为食品行业中重要的分支行业。

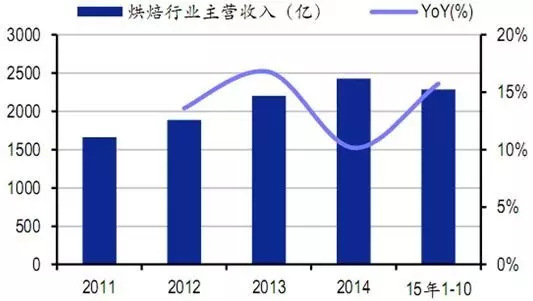

想要了解这些年中国烘焙业的快速发展需要看几组重要的数据:

数据1:2011年烘焙行业主营业务收入增长图

数据来源于:中国信息产业网

截止到2015年 1-10月烘焙行业主营业务收入达 2285 亿元,而且每年依然平均以12%-14%之间的数据在持续增长。

数据2:烘焙产业利润占整个食品工业总产值比重

数据来源:国家统计局

通过这两组数据可以看出中国的烘焙产业销售是在逐年上升过程中,利润率也在逐步提升。 但是我们在另一面又不得不承认一个事实与发达欧美国家和进邻日本,甚至是我国台湾、香港地区相比,大陆的整体人均食用烘焙食品的数量依然是偏低的。

根据公开数据资料统计,欧美国家烘焙产品,英国人均年消费量在41.9公斤左右,美国人均消费量在36.7公斤。

以上是欧美国家烘焙食品的消费量,可能会有用户觉得是不是亚洲作为粮食主产区是很少食用烘焙类产品的,但是我们可以看看我们近邻日本、韩国就知道事实并非如此:

日本人均年消费烘焙食品数量在21.8公斤,韩国人均消费消费5.6公斤。 即使与我国台湾地区相比较,你会发现我国大陆烘焙食品消耗数量也依然是非常低——

台湾地区人均烘焙消费量5.1公斤,而中国大陆在以上数据中只有区区4.4公斤。综合比较以上数据就知道中国大陆人均消费量还有比较大上升空间。

b 我国烘焙行业的特点与现状

首先需要跟大家扫盲一下什么是烘焙行业以及这个产业的构成。

烘焙食品是以谷物、食糖、水为基本原料,添加适量油脂、乳品、鸡蛋、添加剂等,通过高温焙烤工艺定型、熟化的各种易于保存、食用方便的焙烤食品。

目前整个烘焙产业共分为四大类别,分别是面包、蛋糕、月饼以及粽子和其他食品。其中面包是目前烘焙这个产业中最大占比份额的产品,大概能占据整个烘焙产业的40%以上并处于逐年递增状态,属于其中最大类别。

但是由于烘焙行业子类目产品中有许多共同以及相似的地方,所以会有很多同时经营若干个品类与业态的。这个行业总体而言目前呈现出以下几个比较有意思的特点:

1、行业集中度低的现状,十分明显。

这与中国大消费行业的特点是类似的。目前这个行业中呈现出有意思的两个梯队,一个梯队是10亿销售俱乐部的烘焙品牌(指年销售在大陆地区一年销售额)。

这里面典型的以好利来、85度C、桃李面包、克莉丝汀、元祖蛋糕和稻香村为主,这6个品牌比较明显处于第一梯队位置,而桃李面包是已突破30亿年销售额的品牌。

另外一个梯队则是大约在1-10亿销售规模的品牌,依次为面包新语、米旗、安德鲁森、罗莎、味多美、仟吉西饼、皇冠蛋糕等区域特征明显的品牌。

而剩下的烘焙类年收入在2000万左右品牌数量最多,约有1000多家左右,行业还有很大的整合空间。而前几位领导品牌相对于整体烘焙市场,市场占有率不足1%,充分证明了行业集中度极低。

2、区域性以及销售的季节性是制约这个行业跨区域规模化连锁的最大困境。

目前国内的冷链技术环境下面包冬季保质期5-7天,夏季3-5天,因此考虑到综合产品下的物流成本,基本是以200-300公里为半径进行周边产品物流的配送,这也成为面包烘焙品牌全国连锁扩张中重要的制约因素。

同时由于我国东部地区经济相对发达,销售额占据绝大多数,而西部地区则相对落后,但也意味着开发潜力更大。

3、目前我国的烘焙行业呈现出四大不同经营业态:

一类为以工业化中央工厂+纵深渠道分销模式为核心。它采用中央集约化生产,以商超、大卖场二三线城市便利店、小卖部等为终端渠道进行面包烘焙食品销售的大众化面包品牌。

这个在国内市场属于基础性市场,其典型代表为国内的桃李面包等企业,在国际上则是以来自墨西哥的宾堡旗下的宾堡小熊系列产品。