【申万宏源纺服】安正时尚(603839):高端女装领导者,借资本力量扬帆打造多品牌时装集团

投资要点

? 公司是国内中高端成熟时装领导集团,以“玖姿”女装为主逐渐打造多品牌时装阵营。1)公司服饰品牌包括自主创立的“玖姿”女装、“尹默”女装、“安正”男装三大中高端时装品牌,以及2014年下半年收购“摩萨克”与“斐娜晨”两大新兴中淑女时装品牌。2)11-15年公司营业收入复合增速10%,归母净利润复合增速4%;16年1-9月营收8.29亿,同比下降7.01%,归母净利润1.72亿,同比提高1.2%。16年营收下降主要受宏观经济及市场环境影响,但受益于公司良好成本及费用控制能力及资产减值损失减少等因素,公司归母净利润稳中有升。公司预计2016年全年营收11.5亿-12.5亿,同比变动幅度为-6.11%-2.05%,扣非净利润2.1亿-2.3亿,同比增长0.91%-10.52%。3)公司实际控制人为郑安政,股权集中,郑氏家族成员持有发行后74%股权,团队相对年轻,紧随时尚潮流,富有创新活力。

? 品牌端:公司自创品牌与收购品牌相结合,形成品牌定位、发展程度不同的五大品牌,有效覆盖中高端男、女性消费者群体。1)玖姿:公司核心品牌,16年上半年营收2.79亿,营收占比下降到53%,中高档女装市占率稳居前十。2)尹默:处于发展期,16年上半年营收0.8亿,营收占比提高到15.5%。3)斐娜晨:处于培育期,16年上半年营收2017万,营收占比提升至3.8%;4)摩萨克:处于培育期,16年上半年营收1161万元,营收占比提升至2.2%。5)安正:处于培育期,16年上半年营收2477万元,营收占比提升至4.7%。

? 渠道端:采取直营店和加盟店模式,并衍生出五季店、集合店、工厂店等销售模式,与传统模式进行互补;加盟店数量和销售占比相对较高,直营店数量和销售占比正在不断提升。截至2016年6月,公司共有门店897家,其中直营门店287家(包含五季店34家,集合店6家),加盟门店610家。1)直营店:公司除“玖姿”外新推出的品牌主要采取直营销售模式,公司主要通过与万达、太平洋等多家大型商业集团建立合作拓展直营店。2)加盟店:“玖姿”品牌渠道以加盟门店为主,前五大加盟商占比较高,公司给加盟商折扣在吊牌价的3.9-4.7折之间。3)五季店:五季店定位于销售过季产品,存在以天猫、唯品会旗舰店为主的线上五季店和以直营形式开设的线下五季店两种模式,16年上半年营收占比提高到21%。4)集合店:公司以直营形式开设安正尚品多品牌集合店,汇集公司旗下高端品牌,提升客户体验。

? 供应链:建立集设计研发、采购生产、零售分销为一体的完整供应链。公司实行自主生产、委托加工与成衣采购并行的开放式产品供应链体系,以提高部门沟通效率、缩短新品上市时间,便于及时调整备货,大大降低公司供应链成本。

? 公司本次拟发行7126万股,募集资金净额11.15亿元,用于供应链中心改扩建项目(2.91亿元),营销网络建设项目(5.13亿元),研发中心建设项目(2459万元),信息化系统建设项目(8937万元),补充流动资金等其他与主营业务相关的运营资金(1.96亿元)。

? 公司致力于成为引领品质生活的中国领先时尚产业集团,旗下品牌涵盖高端女装与高端时尚男装领域,在A股上市公司中具有稀缺性。公司未来在渠道、品牌推广、产品研发、供应链管理上方面将继续发力,有望通过不断提升消费者的品质生活而带来公司业绩稳定向好。我们预计公司16-18年完全摊薄后EPS分别为0.89/0.98/1.1元,对比A股可比公司状况,我们给予公司2017年合理估值30-35倍,对应公司合理价格区间为29-34元。

? 风险揭示:市场低迷、未能把握市场流行趋势、网络销售的冲击、加盟商管理和存货管理

? 特别提示:本报告所预测新股定价不是上市首日价格表现,而是现有市场环境基本保持不变情况下的合理价格区间

目录

1.国内中高端时装领导集团,多品牌多渠道发展

1.1以“玖姿”为主构筑多品牌,渠道、供应链全面布局

1.2主营业务突出,盈利能力强

1.3公司股权集中,郑氏家族成员持有74%股权

2.中高端女装市场增长可期,公司稳居行业前十

2.1中高端女装市场仍存巨大增长空间

2.2行业竞争激烈、集中度低,公司市占率稳居前十

3.巩固优势构筑多品牌矩阵,渠道+供应链双轮驱动

3.1品牌端:巩固玖姿品牌优势,自创+收购布局多品牌

3.2渠道端:以直营和加盟为主,五季店和集合店是特色

3.3供应链:打造一体化供应链优势

4.募投项目分析

5.风险分析

5.1市场竞争加剧的风险

5.2不能把握市场流行趋势的风险

5.3宏观经济波动风险

5.4原材料价格波动的风险

5.5网络销售对传统销售模式冲击带来的风险

5.6加盟商管理风险

5.7存货余额较大的风险

6.盈利预测

1

国内中高端时装领导集团,多品牌多渠道发展

1.1以“玖姿”为主构筑多品牌,渠道、供应链全面布局

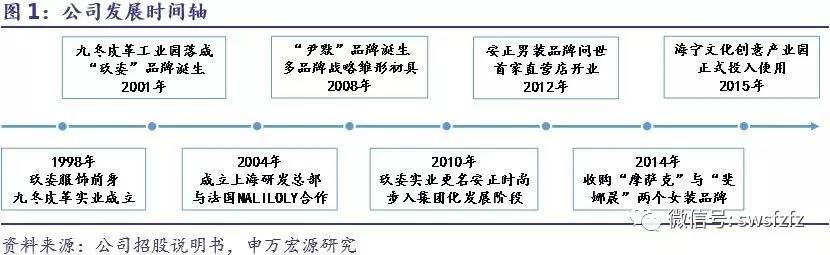

公司是国内中高端成熟时装领导集团,基于“玖姿”品牌构建差异化多品牌阵营。公司前身为成立于2008年的玖姿实业,始终专注于时尚服装领域,坚持自主品牌发展之路。相继创立“玖姿”女装、“尹默”女装、“安正”男装三大中高端时装品牌,并于2014年下半年收购“摩萨克”与“斐娜晨”两大新兴中淑女时装品牌公司。主导品牌“玖姿”2015年收入8.2亿元,占公司营收比重超过66%,市场综合占有率位列女装第9名、高端女装第3名,规模及盈利能力稳居行业前列。在此基础上,公司着力于构建结构稳固、风格多样、定位互补的“金字塔式”品牌阵营,从品牌风格、文化内涵与客户覆盖等方面增强多样性与互补性。

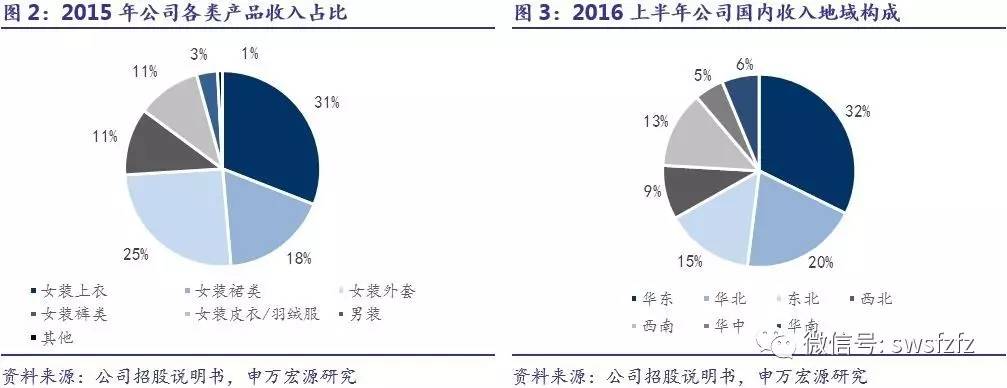

公司产品以女装为主,销售网络遍布全国。1)女装包括上衣、裙装、外套、裤装、皮衣/羽绒服及饰品六大品类,2015年度女装收入占公司主营业务收入的比重超过95%,其中,上衣、裙类与外套三类产品占比分别为31%、18%与25%。男装包括西装、裤子、衬衫、夹克等。2)形成覆盖全国31个省、自治区、直辖市主要城市重点商圈的终端零售网络,其中华东和华北区域收入占比最高,2016上半年分别为32%和20%。